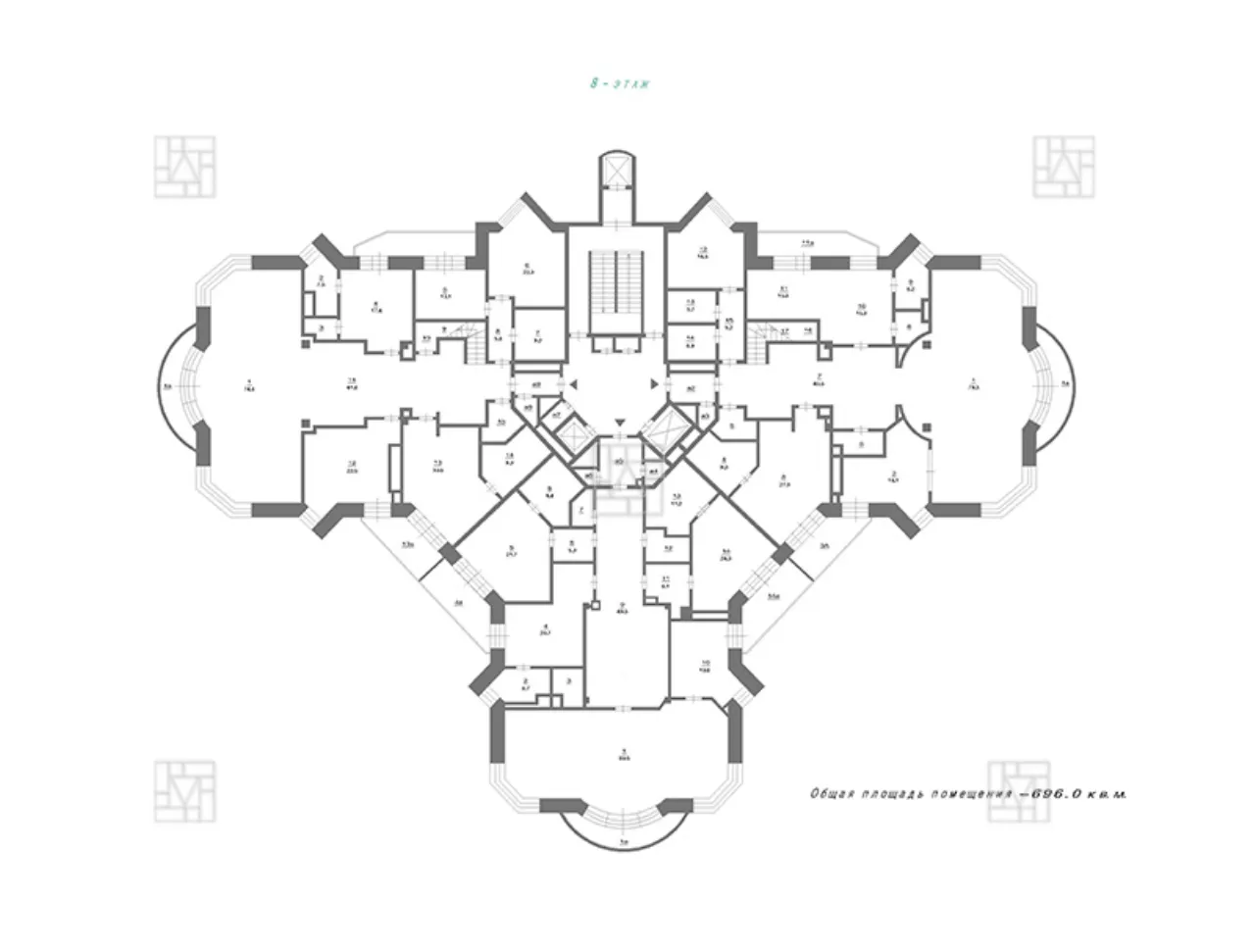

В апреле рынок новостроек подал признаки жизни

Апрель 2026 года принес первичному рынку жилья Москвы первое за весну оживление. Количество сделок выросло на 8% к марту как в массовом сегменте, так и в целом по «старой» Москве. Однако в годовом выражении сохраняется глубокое падение — до 58% в бюджете. К таким выводам пришли аналитики «Метриум» и CORE.XP.

Насколько сильным оказалось оживление?

По данным «Метриум», в массовом сегменте (комфорт-класс и ниже) в апреле зарегистрировано 1063 договора долевого участия (ДДУ). Это на 8% больше, чем в марте, но на 58% меньше, чем год назад. Более широкая статистика CORE.XP по «старой» Москве без учета реновации показывает 2899 сделок — тоже плюс 8% к марту и минус 30% к апрелю 2025 года.

Рынок постепенно выходит из зимне-весеннего затишья, вызванного ужесточением семейной ипотеки с 1 февраля, но до восстановления прошлогодних объемов еще далеко.

Кто покупал и что именно?

Бизнес-класс остался главным драйвером рынка — на него пришлось 64% всех сделок (CORE.XP). Комфорт-класс занял 20%, премиум — 15%. Наиболее востребованный формат — квартиры 35–45 кв. м (25% от общего объема).

В массовом сегменте лидерами продаж стали «Зеленый парк» (93 ДДУ), «Люблинский парк» (67) и «Левел Южнопортовая» (61). По географии первенство у ЮВАО (19% сделок), следом идут ВАО (18%) и САО (15%). CORE.XP дополнительно отмечает высокий спрос в Даниловском районе (8% всех сделок) благодаря проектам «Шагал» и «Зиларт».

Сколько теперь стоит «квадрат»?

Средневзвешенная цена в массовом сегменте достигла 418 870 руб. за кв. м — плюс 1% за месяц и плюс 20% за год. Квартиры стоят 425 070 руб. за кв. м (+19% за год), апартаменты — 350 210 руб. (+25% за год, минус 1% за месяц).

Средний бюджет покупки — 20,1 млн руб. Самые доступные лоты: студия 16,3 кв. м за 5,7 млн руб. в Wellbe и квартира 29,1 кв. м за 7,8 млн руб. в «Зеленом парке».

Почему предложение продолжает сжиматься?

Объем экспозиции в массовом сегменте вырос за месяц лишь на 1%, до 10,5 тыс. лотов, но за год сократился на 29%. Апартаментов стало вдвое меньше (минус 53%). В апреле не стартовал ни один новый массовый проект.

Все пять комплексов, вышедших на рынок «старой» Москвы, относятся к премиальному и высокобюджетному сегментам. Число квартир на котловане достигло исторического минимума — 1,6 тыс. лотов (минус 42% за месяц). Девелоперы отмечают падение маржинальности из-за роста себестоимости строительства и удорожания проектного финансирования, рассказал основатель SIS Development Ярослав Гутнов.

Как ипотека повлияла на динамику?

Доля ипотечных сделок в массовом сегменте выросла до 72% (+2 п.п. за месяц). По рынку в целом (CORE.XP) она составила 46%, с заметным разбросом: 59% в бизнес-классе и всего 3% в премиуме.

Средняя рыночная ставка в апреле снизилась до 19,9%, а к началу мая — до 19,2% после очередного понижения ключевой ставки ЦБ. Тем не менее эксперты продолжают называть уровень «заградительным».

Что происходит с семейной ипотекой?

В апреле правительство РФ продолжило обсуждение модернизации программы. Вице-премьер Марат Хуснуллин на заседании 8 апреля заявил о еженедельном мониторинге ситуации. Среди рассматриваемых мер — повышение лимитов до 8 млн руб., дифференциация ставок в зависимости от числа детей и другие изменения (срок доклада Минфина и Минстроя — 1 июля 2026 года).

С 1 февраля 2026 года уже действуют ужесточения: «одна семья — одна льготная ипотека» и обязательное созаемщичество супругов. Эти правила привели к резкому охлаждению спроса в феврале–марте.

Чего ждать в ближайшие месяцы?

Аналитики «Метриум» не исключают нового временного всплеска спроса перед очередными изменениями параметров семейной ипотеки — по сценарию января 2026 года. Однако фундаментальные проблемы сохраняются: минимальное предложение на котловане, отсутствие новых массовых проектов и высокие ставки продолжают сдерживать рынок.

Читайте также: Куда исчезло доступное жильё в Москве

Продажа, аренда, коммерческая недвижимость

Самые горячие новости читайте на Реал Эстейт.ru

Будет интересно:

Про новости

Полезное, проверьте

Будьте в курсе важного

Подпишитесь на новости Realestate.ru и получайте только полезное.

Похожие объекты

.webp)

.webp)